13-12-2023

Ayudando a acortar la brecha de inclusión financiera en Guatemala

¿Cómo saber si está generando un impacto? Primero, obtenga mejores datos.

A medida que los inversores de impacto buscan cada vez más mediciones e informes de impacto más profundos, las microfinancieras necesitan mejorar su juego.

Las microfinanzas han superado a todos los demás sectores en la atracción de capital de impacto a lo largo de los años. Hoy en día, el sector se estima en 178.840 millones de dólares en todo el mundo y se prevé que alcance los 496.900 millones de dólares en 2030. A medida que el sector madura, los inversores y otras partes interesadas exigen cada vez más mediciones e informes de impacto más profundos.

Las instituciones de microfinanzas (IMF) ahora están llamadas a ir más allá de los resultados cuantitativos de corto plazo, como el número de clientes atendidos, hacia resultados respaldados por datos que midan si sus productos y servicios generan cambios positivos en los negocios, las vidas y las vidas de sus clientes, y de qué manera. familias y comunidades. Dado que la inclusión financiera se considera un factor clave para mejorar el bienestar y la prosperidad económicos y sociales, las IMF deben medir el progreso en áreas clave como el crecimiento y la resiliencia empresarial de los clientes, los ingresos y ahorros, la calidad de vida, incluida la inversión en salud y educación, y el empoderamiento económico. , recursos y agencia.

Cómo recopilamos y gestionamos datos para medir el impacto que tenemos en el negocio o inversión de nuestros clientes

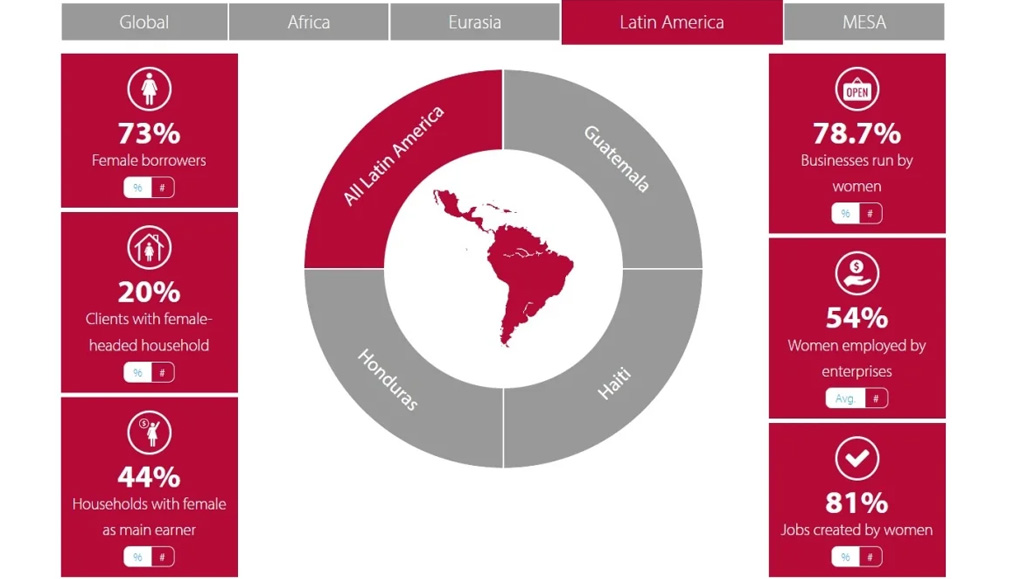

Los beneficiarios del Fondo Ilu para el Empoderamiento de las Mujeres (Fondo Ilu) nos brindan algunos buenos ejemplos de cómo la recopilación y gestión de datos pueden respaldar la medición del impacto. FINCA Guatemala, por ejemplo, contribuye al proceso de recopilación de datos para la pionera Encuesta de Monitoreo de Misión de Finca Impact Finance . Esta encuesta anual recopila datos de clientes en las áreas de inclusión financiera, niveles de vida, ingresos y empleo, empoderamiento de las mujeres y aspiraciones personales. Luego, Finca Impact Finance centraliza y analiza los datos, que se publican en línea con paneles visuales fáciles de usar, como los siguientes:

Su metodología se basa en el Índice de Probabilidad de Pobreza (PPI®), una herramienta de medición de la pobreza diseñada para calcular la probabilidad de que un hogar viva por debajo del umbral de pobreza. El marco simple de 10 preguntas se centra en información básica sobre la composición del hogar, los niveles educativos, la calidad de la vivienda y el estilo de vida, lo que permite a las organizaciones integrar datos objetivos en sus evaluaciones y toma de decisiones estratégicas. FINCA Guatemala monitorea estos indicadores anualmente para identificar y atender mejor las necesidades cambiantes de los clientes junto con el desempeño del impacto.

Otra entidad invertida por Ilu Fund, Avanza Sólido, con sede en el sur de México, implementó un semáforo de pobreza en asociación con la Fundación Paraguaya . Esta herramienta mide la calidad de vida en seis dimensiones: ingresos y empleo, salud y medio ambiente, vivienda e infraestructura, educación y cultura, organización y participación, y autoestima y motivación. Las puntuaciones se clasifican en tres categorías utilizando los colores tradicionales de un semáforo para indicar pobreza extrema (rojo), pobreza (amarillo) y no pobreza (verde).

Utilizando tecnología móvil, esta autoevaluación proporciona el marco para determinar las necesidades más importantes de una comunidad, identificar soluciones y definir programas para eliminar la pobreza. Con una línea de base sólida, Avanza Sólido ahora monitoreará los cambios en estos indicadores en el futuro para ver si los clientes experimentan cambios en los niveles de pobreza y determinar hacia dónde dirigir los recursos.

Varias empresas participadas por Ilu Fund también han participado en el Índice de Microfinanzas 60db , una evaluación integral del desempeño social. Impulsado enteramente por las voces de los clientes, el Índice recopila datos cuantitativos y cualitativos a lo largo de seis dimensiones clave de impacto: acceso, impacto empresarial, impacto doméstico, protección al cliente, resiliencia y agencia.

Desafíos clave para la gestión de datos de impacto

Muchas instituciones no cuentan con los sistemas y procesos para recopilar, analizar y utilizar de manera efectiva datos de impacto a nivel de resultados. Entre los desafíos clave identificados, encontramos que:

- Aunque las IMF recopilan un volumen sustancial de datos de clientes, la información sobre variables socioeconómicas es limitada. Es fundamental incorporar preguntas sobre el desempeño empresarial y las condiciones de vida de los clientes, no sólo para las solicitudes de crédito iniciales sino también de forma regular para monitorear los cambios a lo largo del tiempo.

- Las IMF tienden a tener múltiples fuentes de datos que varían en nivel de digitalización. La industria debe pasar urgentemente del papel al 100 por ciento digital para facilitar la recopilación de datos.

- Muchas fuentes de datos clave no están sistematizadas ni integradas dentro de los sistemas bancarios centrales, lo que hace muy difícil o imposible realizar análisis utilizando datos de diferentes departamentos. Las instituciones deben considerar herramientas como un almacén de datos para centralizar e integrar datos de múltiples fuentes y software de gestión de datos para almacenar y acceder a la información.

- Los datos de impacto no se analizan periódicamente para identificar tendencias ni para informar la toma de decisiones estratégicas. Cuando se analiza, existe un uso limitado de la automatización para analizar información en tiempo real.

- Es de suma importancia que los datos de impacto estén desglosados por género y otras variables socioeconómicas relevantes para proporcionar información poderosa que sirva de base para la estrategia de mercado, como la segmentación de clientes y la oferta de productos.

El camino a seguir para medir el impacto de las microfinanzas

Superar estos desafíos para fortalecer la capacidad de medición del impacto ayudará a las IMF a comprender mejor a sus clientes, analizar el impacto de sus productos y servicios e informar la toma de decisiones estratégicas. Es clave centrarse en mejorar la gestión y recopilación de datos. Recomendamos que las IMF emprendan las siguientes acciones:

- Identificar y empoderar al personal dedicado con herramientas y conocimientos de medición de impacto. Este papel a menudo se distribuye en varios puestos, lo que genera falta de responsabilidad e inconsistencia.

- Proporcionar educación y desarrollo de capacidades en todo el equipo para mejorar la recopilación de datos e información.

- Relacionarse con expertos en la materia que puedan brindar orientación y experiencia en la implementación de nuevas estrategias de medición del impacto.

- Invertir en sistemas de información para registrar, digitalizar, integrar y analizar información en todas las unidades de negocio.

- Garantizar que la medición del impacto se incorpore en la toma de decisiones estratégicas clave por parte del liderazgo y en la rendición de cuentas ante la Junta Directiva.

Sólo una vez que las IMF recopilen y analicen datos de calidad y de impacto en profundidad podremos afirmar con certeza que este sector en proceso de maduración está logrando el objetivo inicial planteado por Muhammad Yunus hace tantos años: sacar a la gente de la pobreza.